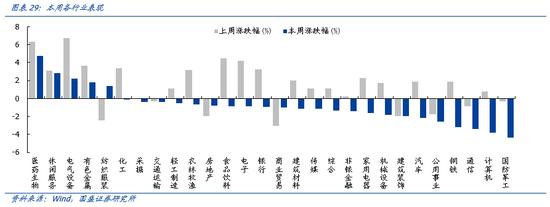

最近的市场,从一天砍一匹白马到一天砍几匹白马,上周五进入了繁荣期指数跌得不多,多亏了板块,)。

上周三,我一个捧酒的朋友问我怎么看,我把她的文章《允许宏观杠杆率上升?央行那段话你品,你细品》弄丢了:

上周,周五左右的酒类价格有所松动,周一早盘大幅下跌,这是意料之外的,唯一要判断的是,周一早上这波算不算白酒领导下的最后一跌。

当然,我们再来看看茅台第三季度的表现,它引发了周一白酒的大跌。

01

茅台三季度业绩

周一白酒大跌的主要原因是茅台第三季度净利润仅增长6.31%,第一季度增长16.34%,第二季度增长8.45%,第三季度仅增长6.31%。

目前是弱势市场,在外面已经崩溃了。茅台砍这个成绩很正常。不幸的是,这仍然不是我想看到的最后一滴酒。

第三季度利润没有增加的主要原因是收入没有增加,第三季度只增加了8.46%。此外,营业税和附加上升增加了1个百分点,这导致利润增长率不仅缓慢,而且比收入增长率还要慢。

产品方面,三季度茅台酒收入209亿,同比增长9.7%,系列酒收入23.5亿,同比下降1.38%。

但是,2020年第三季度的这个表现,并不是说茅台卖不出去。真正的原因是茅台不用卖。据统计,2017-2019年,茅台在中秋国庆前分别投资6200吨、7000吨、7400吨,今年没有。

原因已经在年内决定了。由于没有酒,今年茅台的量指标为3.45万吨,与2019年相比基本稳定。

在数量不变,价格不提的情况下,可以增加收入,主要是因为茅台增加了通过直销渠道配送商品。前三个季度,上升,直销渠道收入同比占比14.02%,上升同比占比14.02%。因此,在匹配北京银行股票代码而不涨价的情况下,茅台也达到了上升每吨酒的价格。

此外,毛利率持续稳定,预付款较去年有所下降,逐月稳定。主要因素是茅台自动淘汰经销商数量,今年第三季度末停止,淘汰经销商342家。

所以第三季度业绩没有惊喜也没有恐慌,再加上明年基酒年涨价预期,再加上2018年茅台第三季度业绩的印象,就茅台这份业绩,不足以触发白酒板块泛起类似其它板块一样的崩盘。

白酒需要一个外部因素来触发崩盘,弥补一波下跌,现在还看不到。

在看不到崩盘的外部因素之前,市场只会纠结茅台,茅台比其他优质白酒高46倍。但是,我们不能放弃,股价涨跌,很难崩盘到底。

02

今早盘算不算最后一波恐慌跌

周一早点计划很有意思。上周五晚上和几个朋友吃饭的时候说,周五有进入热潮的迹象。

就我的个人简历而言,当我进入热潮的时候,往往会伴随着一波恐慌,然后杀跌会把事情做完,后面磨屁股,或者直接往上走。

没想到周一凌晨就被白酒砸死了。创业板一度下跌1.75%,但随后反弹并转为红色。

但是,对于我来说,白酒还是跌得太少,这不是我希望看到的最后一滴。(声明一下,我不想唱空酒。酒是我仓位最重的,我只讲市场基本面和商业方面,不唱空唱也不唱太多。(

为什么我会以为白酒跌会是市场最后一波跌呢?

牛市达到顶峰,很少一起倒下,而是一个接一个倒下,先是一两个板块,然后是板块逐渐上升,最高品质和最强逻辑崩塌到底。因此,当酒本身的逻辑没有受到强烈挑战时,

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们