摘要

结论:

1.变异毒株出现之前,A股是什么状态?3354从“信用-利润”的二维框架看A股的情况

1)投币政策的实施去掉了两个关键词,信用底部成为共识预期。

2)但结构性宽信用OR综合宽信用3354主要取决于出口、制造业和就业链。

3)美国消费中国出口制造业投资就业DR007五个数据高度相关,形成逻辑链条,现在(7月,-, 10月,淘宝网股票处于持续超预期状态。

4)2022年A股利润展望:利润增速持续回落,Q2可能在22年后触底。

5)基于目前的情况(利润增速下降,信用逐渐触底,但尚未扩张,即使扩张,实力暂时可能还不够强),我们可能处于从【信用缩短后期】到【信用扩张前期】的过渡阶段。相应的市场可能没有太多的指数机会,但更多的是结构性机会。

6)在结构性机会上,继续看好两条主线:工业进攻(军工、锂矿、光伏、风电、储能);逆境逆转(传统汽车及零部件、必需食品、猪肉)。

7)19Q1、20q2、-Q3是近年来指数水平大幅上升的少数几次,即仓位远比结构重要,其特点包括:

日:信用周期完全展开,如PPT第9页所示;(现在结构性宽信贷的可能性更大,除非出口链立即崩溃)

位置:利润见底,如PPT第9页;(现在利润继续下降,预计22年后Q2会触底)

人和:沪深300债券收益率差在-,的2x规模差即PPT第12页等指数,最有吸引力的位置;(现在指的是震荡

2.变异毒株出现后,可能的情景推演――主要取决于新毒株超过Delta的水平。

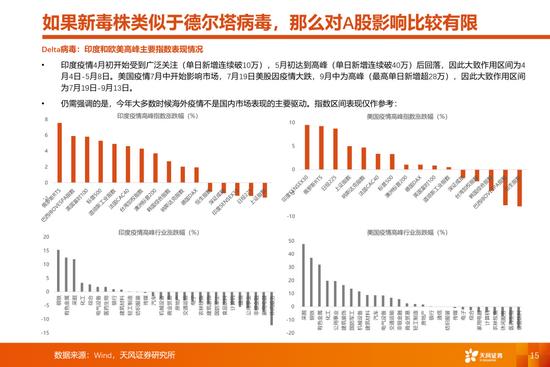

1)第二轮,如果新毒株与Delta病毒相似,对A股的影响有限,可能只是一次性打击。

2)如果新品系远超达美,来自国外市场的短期风险偏好联动可能更为剧烈。

3)中期来看,如果这是更严重的病毒入侵,那么一方面国内的管控会越来越严厉,对于一些服务消费的恢复是不幸的;另一方面,国内企业打击全球供应链本质上是好的,因为有助于国内企业增加全球份额,体现在出口端持续超预期。同时,在政策层面,借助出口制造业就业的有利形势和窗口,可以尽快清理房地产行业的风险,体现在信贷上,多为结构性宽信贷,刺激不完全。

风险警示:疫情蔓延超预期,国内外防疫政策超预期,宏观经济风险,业绩不及预期风险。

更多关于股票配资,关注,www.gptt.cn的知识

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们